Según la OCDE, el tipo efectivo sobre sociedades en España es un 23% superior al tipo efectivo medio de la Unión Europea

- Compartir

-

-

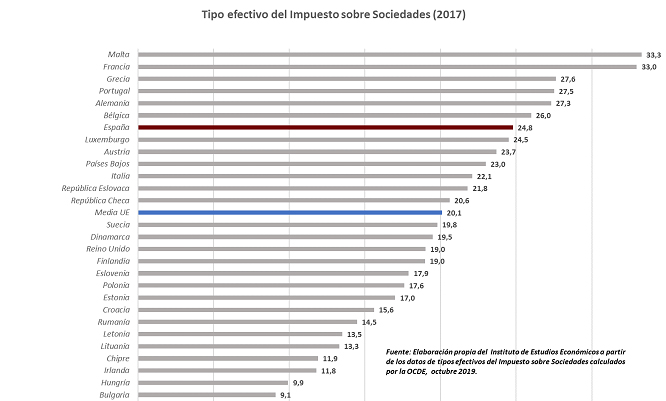

La OCDE ha publicado su estudio “Corporate Tax Statistics” en el que compara la tributación de las sociedades en los países miembro de la organización. Uno de los indicadores utilizados para la comparación es el Tipo Efectivo sobre Sociedades (Corporate Effective Tax Rate) que mide el efecto de la tributación sobre los proyectos de inversión, comparando el valor actual de los flujos de caja de una inversión antes y después de impuestos. Este indicador es utilizado a la hora de tomar decisiones de inversión por las empresas multinacionales y permite la comparativa entre distintos países que potencialmente pueden ser destino de una determinada inversión.

El tipo efectivo refleja con mayor exactitud la carga tributaria de un proyecto de inversión que el tipo nominal, ya que tiene en cuenta factores como los incentivos fiscales disponibles y las políticas de amortización fiscal de cada país. Según los cálculos de la OCDE, España tiene un tipo efectivo de un 24,8% frente al 20,1% de los países de la UE. De esta forma, el tipo efectivo del impuesto sobre sociedades es un 23% superior a la media de los países de la UE. De los 28 países de la UE, España ocupa el séptimo lugar de mayor tipo efectivo, es decir que hay 21 países cuyo Impuesto sobre Sociedades es más competitivo que el nuestro. Destacan los casos de Chipre (11,9%), Irlanda (11,8%), Hungría (9,9%) y Bulgaria (9,1%). En la lado opuesto están Malta (33,3) y Francia (33%).