- Compartir

-

-

La utilización del indicador de presión fiscal (recaudación tributaria como porcentaje del PIB) para realizar comparativas entre distintos países y justificar subidas de impuestos o modificaciones del sistema tributario supone realizar un análisis insuficiente, y, por lo tanto, erróneo, de las referencias necesarias para el diseño de nuestra política tributaria. Un punto de partida obligado en las comparaciones internacionales es considerar las implicaciones de las diferencias existentes en el nivel de renta entre países. De este modo, como España tiene una renta per cápita media inferior a la UE, para tener el mismo esfuerzo o carga fiscal nuestra presión fiscal agregada tendría que ser necesariamente inferior a la de nuestro entorno.

Un problema añadido es el de la economía sumergida, que en España es relativamente alta si la comparamos con los países de nuestro entorno. El peso de la economía sumergida en España supone un lastre para la recaudación tributaria y la actividad económica, que deberá soportar una mayor carga fiscal para compensar los ingresos no percibidos. Por ello, el peso relativo de los impuestos respecto al PIB que soportan nuestros contribuyentes queda enmascarado artificialmente a la baja porque en el denominador de este cociente se incluye la economía sumergida dentro del PIB, economía que no genera recaudación.

En este contexto, resulta obligado incorporar el concepto de presión fiscal normativa, entendida como la carga de gravamen que el diseño del sistema fiscal introduce en las economías, al margen de la recaudación que obtenga. Una fórmula para medir dicha presión fiscal normativa es el Índice de Competitividad Fiscal (ICF), elaborado por la Tax Foundation y reproducido en este informe publicado por el Instituto de Estudios Económicos, que analiza si el sistema fiscal de un país cumple con los dos principios centrales que deben guiar el diseño de una buena política tributaria: competitividad y neutralidad.

Un código tributario competitivo es aquel que mantiene unos tipos marginales bajos. En el mundo globalizado en que vivimos hoy en día, el capital tiene una gran movilidad. Las empresas toman sus decisiones de inversión con numerosos países de todo el mundo como destino potencial de dichas inyecciones de capital. Por tanto, los impuestos juegan un papel crucial, puesto que un tipo más bajo aumenta la expectativa de rentabilidad de dichos proyectos de inversión. De igual modo, si los tipos impositivos son demasiado altos, las inversiones se marcharán a otra parte, provocando un menor crecimiento económico. Por otro lado, un código tributario neutral es aquel que canaliza la recaudación con el menor grado de distorsiones posible de modo que las reglas son de aplicación clara, sencilla y general. Un código tributario competitivo y neutral promueve unos niveles más altos de crecimiento económico e inversión. Esto aumenta los ingresos públicos a largo plazo, puesto que una expansión sostenida de la actividad privada favorece una mayor creación de riqueza que, a su vez, permite financiar el gasto público con menor esfuerzo.

Para medir si el sistema fiscal de cada uno de los países de la OCDE es competitivo y neutral, el Índice de Competitividad Fiscal toma en consideración más de cuarenta variables. Dichas categorías de estudio tienen en cuenta el tipo de los impuestos, pero también la estructura de los mismos. En consecuencia, el Índice ofrece una visión general de las diferencias centrales de los sistemas impositivos del mundo desarrollado, lo que contribuye a entender mejor qué reformas van en la buena dirección y qué cambios introducen distorsiones poco deseables.

España aparece en el puesto 23 en la clasificación general del Índice de Competitividad Fiscal sobre un colectivo de 36 países, de modo que solo 13 países de los 36 tienen un sistema fiscal con menor competitividad que el español. En una escala de uno a diez, correspondiendo a 10 la situación mejor de competitividad fiscal, España tiene una calificación de 6, sensiblemente inferior al promedio de 6,6 que obtienen los países de la Unión Europea en esta clasificación.

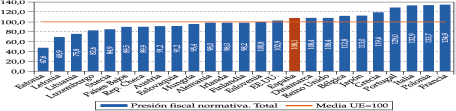

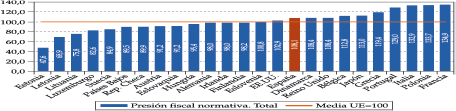

A efectos de comparación con otros indicadores de presión fiscal, en el Instituto de Estudios Económicos hemos diseñado un nuevo indicador complementario de presión fiscal normativa, que se calcula a partir del indicador de competitividad fiscal de la Tax Foundation presentado en este informe. De esta forma, se estima un indicador relativo de presión fiscal normativa para los países de la Unión Europea incorporados en este informe, tomando como base 100 el promedio de la UE. Como resultado, España, según este indicador, arroja una presión fiscal normativa del 108,1% respecto a la media 100 de la Unión Europea, lo que supone que nuestra presión fiscal normativa es un 8,1% superior a dicha referencia (Gráfico 1).

Gráfico 1. PRESIÓN FISCAL NORMATIVA. TOTAL (2019)

Nota: La media de la UE se elabora a partir del promedio de los países de la UE que pertenecen a la OCDE.

Fuente: Elaboración propia del Instituto de Estudios Económicos (IEE) a partir de los datos de la Tax Foundation. El indicador se calcula a partir de los datos cualitativos del Índice de Competitividad Fiscal (total) de la Tax Foundation. Considera la media de la UE=100 y mantiene las diferencias porcentuales entre cada país y dicha media. Mayor valor en el Índice muestra mayor presión fiscal.

Con todo, más importante que la presión fiscal total, desde la perspectiva del crecimiento a largo plazo y de la creación de empleo de un país, es la parte de la presión fiscal que soportan las empresas, la denominada presión fiscal empresarial, que en España se sitúa en el 10,5% frente a un 9,3% de la UE. Además, la proporción de la recaudación procedente de las empresas españolas, según Eurostat, es un 30,4%, muy superior al promedio de la UE, que es un 26,2%.

De cualquier modo, si el análisis lo limitamos al Impuesto sobre Sociedades, tal y como hace la Tax Foundation podemos observar que su estructura normativa es mucho más gravosa para las empresas españolas que para las de su entorno, como demuestra el Índice de Competitividad Fiscal. Así, frente a una media de competitividad fiscal del Impuesto sobre Sociedades del 6,4 en la UE, en España, la competitividad fiscal de este impuesto es del 5,4.

Con la misma metodología de cálculo que la expuesta para la presión fiscal normativa total, en el Instituto de Estudios Económicos hemos procedido de manera análoga a estimar la presión fiscal normativa del Impuesto sobre Sociedades en España. El resultado es que la presión fiscal normativa, derivada de la carga del Impuesto sobre Sociedades, es del orden de un 16% superior a la media de la Unión Europea. Llegados a este punto, parece que, desde una perspectiva comparada, es más razonable reducir el peso de la estructura tributaria del Impuesto sobre Sociedades en España, que lo contrario (Gráfico 2).

Gráfico 2. PRESIÓN FISCAL NORMATIVA. impuesto sobre sociedades (2019)

Nota: La media de la UE se elabora a partir del promedio de los países de la UE que pertenecen a la OCDE.

Fuente: Elaboración propia del Instituto de Estudios Económicos (IEE) a partir de los datos de la Tax Foundation. El indicador se calcula a partir de los datos cualitativos del Índice de Competitividad Fiscal (Imp. sobre Sociedades) de la Tax Foundation. Considera la media de la UE=100 y mantiene las diferencias porcentuales entre cada país y dicha media. Mayor valor en el Índice muestra mayor presión fiscal.

Como resultado de lo anterior, debemos complementar el análisis de la presión fiscal española, medida en porcentaje sobre el PIB, con el análisis de la presión fiscal normativa que es superior en España a la media de la Unión Europea. Asimismo, hay que tener en cuenta que el nivel de renta condiciona la capacidad tributaria que puede permitirse un país sin que ello merme su capacidad de crecimiento potencial a largo plazo. A este respecto, España ya sufre un esfuerzo fiscal (presión fiscal ajustada por nivel de renta) superior en un 10% al promedio de la OCDE, por lo que cualquier subida impositiva normativa añadida supondría una pérdida de competitividad fiscal adicional.

El problema se intensifica, además, por el superior peso de la economía sumergida en España con relación a la UE (22% del PIB frente al 13% de la UE), lo que hace que el ratio de presión fiscal español que soportan los contribuyentes que cumplen con sus obligaciones sea mucho mayor en España que en la Unión Europea, explicándose un 80% de la diferencia de presión fiscal recaudatoria entre España y la UE por la circunstancia de la menor economía sumergida de esta última.

Es más razonable intentar converger, primero, en nivel de renta con Europa antes que en nivel de recaudación, ya que pretender tener la presión fiscal recaudatoria superior de economías más prósperas y ricas que la española, puede tener el efecto de agravar las diferencias de renta entre estos países. En consecuencia, si queremos asemejarnos a nuestro entorno europeo, lo que debemos tener como referencia no son sus resultados de presión fiscal sino la manera en la que han llegado a ellos. En este sentido, la hoja de ruta comenzaría por mejorar la competitividad fiscal de nuestro sistema tributario para que esta no sea una desventaja, tal y como se plantea en el presente estudio que el Instituto de Estudios Económicos ha editado en España a partir del informe de competitividad fiscal de la Tax Foundation.

No queremos terminar sin agradecer expresamente a la Tax Foundation su colaboración en la elaboración de este Informe, y en concreto a su representante, Scott Hodge, que se ha brindado a acompañarnos en la presentación pública del mismo. De igual modo, queremos reconocer la colaboración de Diego Sánchez de la Cruz, en su calidad de investigador asociado del Instituto de Estudios Económicos, que ha hecho posible que, junto al resto del Servicio Técnico del IEE, podamos disponer en España de la excepcional referencia internacional que contiene esta publicación.

Instituto de Estudios Económicos